La Cadena de Suministro (CS) se puede definir en su más simple forma como el flujo de materiales y producto terminado entre los proveedores y los clientes de una empresa. La Gestión de la Cadena de Suministro (GCS) es por lo tanto el manejo de ese flujo manteniendo por objetivo la minimización de exceso de inventario y faltantes y al mismo tiempo maximizando el servicio al cliente. El objetivo asegura la maximización de la ganancia y el nivel de servicios al mismo tiempo. Claro está el problema radica en que estas definiciones asumen que todos en la empresa trabajan con el mismo plan y no que se cree que se tiene una cornucopia en la que podemos sacar el inventario que se requiera cuando se requiera. Como se deduce de estas definiciones y sabiendo la diversidad que existe de Metodologías, y modelos de GCS, aun en el mismo gremio o industria de un país, la complejidad es generalmente reconocida como significativa.

Las Metodologías de GCS conocidas se basan en una serie de disciplinas que se desarrollaron principalmente en EEUU, las cuales tenían por objetivo el minimizar la inversión de capital de trabajo -principalmente inventario (exceso de inventario) – pero teniendo el suficiente para satisfacer la demanda del producto – evitando faltantes. Los diferentes principios que componen la metodología básica de GCS (MRPII), datan desde antes de la Revolución Industrial (1750) y culmina en la implementación en sistema en la década 1960-70. Desde entonces, el desarrollo del ERP (Enterprise Resource System) o sistema transaccional empresarial básico ha sido el motor del desarrollo de la metodología hasta la implementación del modelo SCOR. Este modelo, como el MRPII, planifica el suministro pero agrega el concepto de mejores estándares y medidores claves (KPIs). Pero ambas excluyen la Demanda o cómo manejar el desarrollo e implementación de planes de ventas. Esto lo hace la metodología GCS2 – a la cual e-kontrol tiene acceso – que integra los segmentos de la demanda y el suministro e introduce el concepto de control de la GCS mediante la planificación. En resumen el implementar los principios de GCS es complejo, pero es una innovación que aumenta el control y el servicio al cliente, lo que viene a ser el objetivo y el beneficio de la compañía.

El desarrollo, o nivel de uso, de la GCS difiere de país en país e incluso dentro de una nación, de industria a industria. En este artículo asumimos variables bien definidas como: 1) Situación Macroeconómica; 2) Situación Competitiva del país/mercado; y 3) Actitud empresarial. El crecimiento macroeconómico influencia el desarrollo y nivel de uso de la GCS en que hace aumentar la demanda y atrae la inversión y la competición entre los diferentes actores. Esta situación competitiva, aunque es parte de la primera variable, no es necesariamente un hecho siempre. En China por ejemplo, el desarrollo ha sido muy importante pero es controlado por el Estado y por lo tanto la inversión, mayormente atraída por el bajo costo de la mano de obra e incentivos estatales, no ha producido la apertura de productos del exterior a competir en el mercado interno. Lo mismo ha ocurrido por ejemplo con India y Japón. Esto resulta en cadenas de suministro altamente discordantes donde, por ejemplo, los proveedores están completamente supeditados con bajos márgenes y forzados a acarrear inventarios a menos de perder la relación (por ejemplo, el famoso modelo de GCS de Toyota). Finalmente es la actitud empresarial hacia la innovación y la toma de riesgo la que decide si en la industria que opera va a aumentar el servicio al cliente o no mediante la introducción de las metodologías de GCS…. aunque las dos primeras variables se hayan dado. Por lo menos por un tiempo.

El desarrollo, o nivel de uso, de la GCS difiere de país en país e incluso dentro de una nación, de industria a industria. En este artículo asumimos variables bien definidas como: 1) Situación Macroeconómica; 2) Situación Competitiva del país/mercado; y 3) Actitud empresarial. El crecimiento macroeconómico influencia el desarrollo y nivel de uso de la GCS en que hace aumentar la demanda y atrae la inversión y la competición entre los diferentes actores. Esta situación competitiva, aunque es parte de la primera variable, no es necesariamente un hecho siempre. En China por ejemplo, el desarrollo ha sido muy importante pero es controlado por el Estado y por lo tanto la inversión, mayormente atraída por el bajo costo de la mano de obra e incentivos estatales, no ha producido la apertura de productos del exterior a competir en el mercado interno. Lo mismo ha ocurrido por ejemplo con India y Japón. Esto resulta en cadenas de suministro altamente discordantes donde, por ejemplo, los proveedores están completamente supeditados con bajos márgenes y forzados a acarrear inventarios a menos de perder la relación (por ejemplo, el famoso modelo de GCS de Toyota). Finalmente es la actitud empresarial hacia la innovación y la toma de riesgo la que decide si en la industria que opera va a aumentar el servicio al cliente o no mediante la introducción de las metodologías de GCS…. aunque las dos primeras variables se hayan dado. Por lo menos por un tiempo.

Utilizando los criterios señalados, podemos revisar el caso generalizado de un país utilizando sus datos macroeconómicos. Para esto se ha tomado una muestra de países para poder determinar, relativamente, la situación de México en lo que se refiere al nivel de innovación de GCS según el criterio presentado. Los países seleccionados son, principalmente, EEUU como base para determinar una guía de la relación económica y la innovación en la GCS. La hipótesis es que la relación Macro-económica-Situación Competitiva-Actitud Empresarial similar a la de EEUU llevara a una situación similar de innovación en la GCS. Al mismo tiempo la muestra de clientes incluye países de la misma región que México (LatAm), pero que representan diversas posturas en el espectro político. Esta muestra incluye países que en la actualidad muestran tendencias de contar con economías de mercado libre como Chile y Peru; orientación Socialista o de control de mercado por el gobierno como Argentina y Venezuela, aunque luego de las recientes elecciones en Argentina, este país podría cambiar al primer grupo de naciones; y mixta en el caso de Brasil. Los datos fueron tomados de las siguientes fuentes: United Nations Department of Economics and Social Affairs; CIA World FactBook; Economic Research Federal Reserve Bank of St. Louis; The Heritage Foundation, entre otros. Los datos son presentados como una fotografía quinquenal, excepto por 1993, ya que se usa como revisión del país a ciertos puntos del tiempo en lugar de mostrarlos anualmente que se usaría como un examen de desarrollo en serie de tiempo.

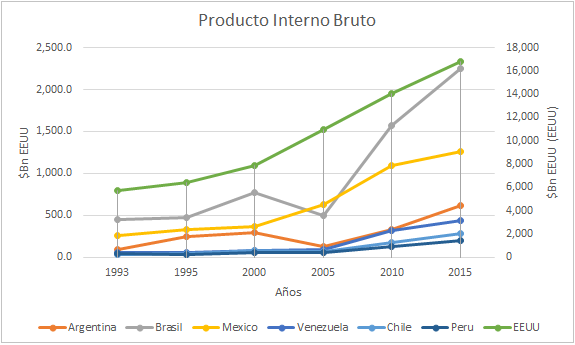

El primer análisis, Situación Macroeconómica, se muestra a continuación. En la Gráfica 1 se muestra el crecimiento del Producto Interno Bruto (PIB) que muestra el estado de la economía es los años mostrados. Las economías de los países son de un tamaño menor que la de los EEUU pero están medidas en $Bn (miles de millones de $ de EEUU), por lo tanto, se muestra la medición de la economía de EEUU en el eje derecho y el resto en el izquierdo. La gráfica muestra el crecimiento quinquenal de México paralelo al de los EEUU y segundo más alto del grupo comparativo después de Brasil.

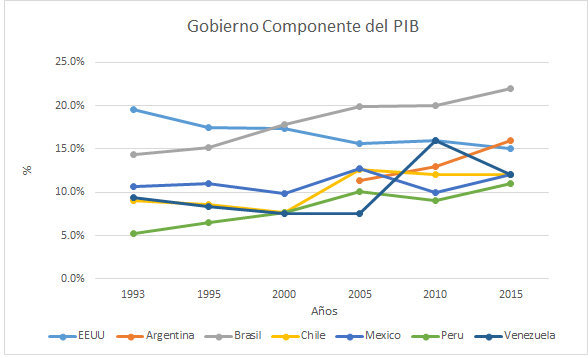

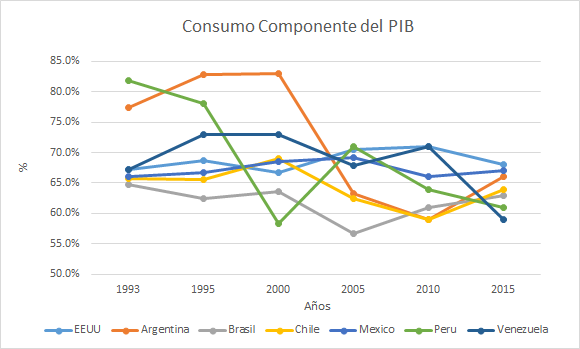

La Gráfica 2 (Ver abajo) muestra la participación del Gobierno en el componente del PIB. Se puede deducir que el aumento continuo del Gobierno componente Brasil desde 1993 (más significativo junto con el de Perú) cuenta por una parte significativa del crecimiento del PIB. Al mismo tiempo el de México ha mostrado una reducción (del 19.6% al 15%) en el mismo periodo lo que sugiere que el crecimiento es más realista dado que el Consumo componente del PIB (Gráfica 3) se ha mantenido estable o disminuido en los países incluidos en la muestra. El Consumo y Gobierno componentes – como se puede apreciar en gráficas 2 y 3 – comprenden la mayor parte del PIB de cada país.

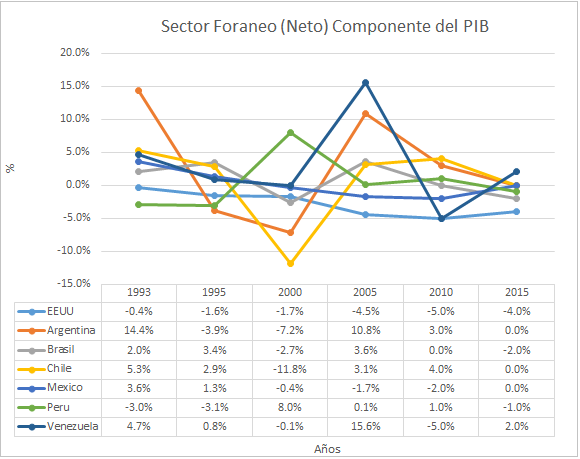

Además de crecimiento realista es importante de ver las políticas de cada gobierno sobre crecimiento sostenible. Una de las medidas es la del Sector Foráneo Componente del PIB neto. Si el neto es positivo quiere decir que las exportaciones son mayores que las importaciones, y negativo si es lo contrario. Un neto negativo, importaciones mayores que las exportaciones, requieren un flujo de divisas al exterior y un decremento del PIB lo que significa una política que generalmente se cree errónea. Contrariamente un balance Neto positivo muestra un exceso de exportaciones sobre las importaciones o un flujo hacia el interior de divisas que aumenta el PIB y si no se muestra en el Consumo o Gobierno se podría asumir que se traduce en ahorros personales (remesas por ejemplo). La Gráfica 4 muestra la situación de cada país en los periodos medidos. Se puede apreciar que México ha tenido un comportamiento mixto pero se muestra en balance en la última medición así como Chile y Argentina. Un detalle a recalcar es el hecho de que esta variable ha sido siempre negativa para los EEUU, lo que es criticado fuertemente en ese país, ya que aumenta la deuda externa y más tarde o más temprano afectara la composición del presupuesto nacional.

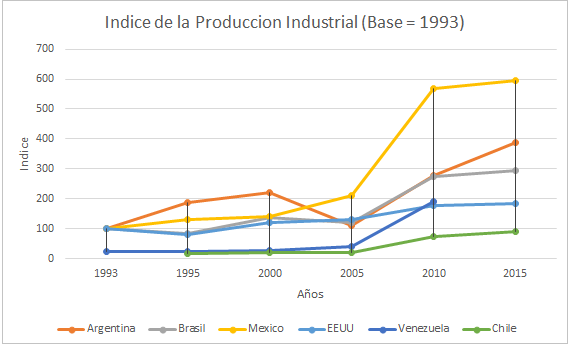

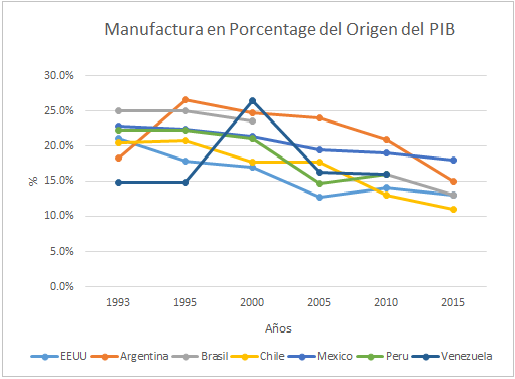

Una medida que muestra el nivel de desarrollo económico es medición de la Producción Industrial. Gráfica 5 muestra el índice de la Producción Industrial de los países y se puede apreciar que México ha tenido el mayor crecimiento. Al mismo tiempo Gráfica 6 muestra el nivel de Manufactura relativo al PIB en cada país. Con esta gráfica se puede inferir que aunque todos los países han ido disminuyendo ese porcentaje (por los cambios hacia una economía de servicios), en México el decline ha sido menos significativo. De hecho en el último año de la medición es el país que tiene la manufactura con el mayor porcentaje de origen del PIB.

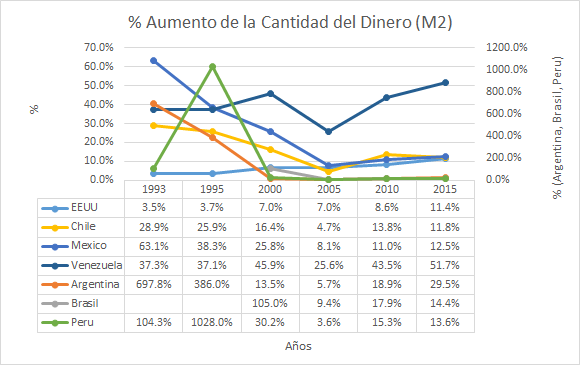

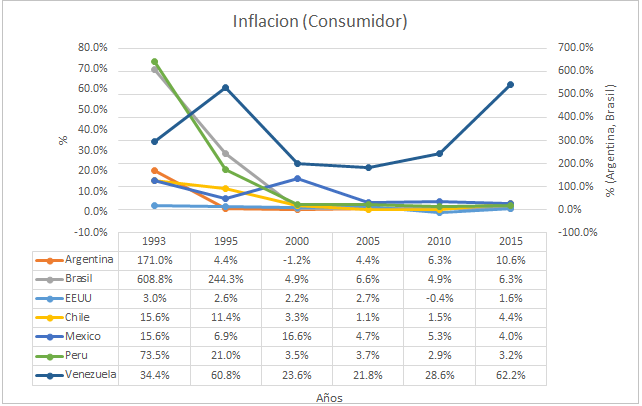

En términos de eficiencia en gerencia de gobernación, otra medida es el manejo de la cantidad del dinero ya que un crecimiento significativo sin un aumento equivalente de la oferta de productos crearía inflación. Gráfica 7 muestra el análisis con el crecimiento porcentual en el año desde el año anterior de la medida M2 (efectivo más cheques y en algunas instancias otros valores de corto plazo), de la cantidad del dinero en la economía (controlada por el gobierno).

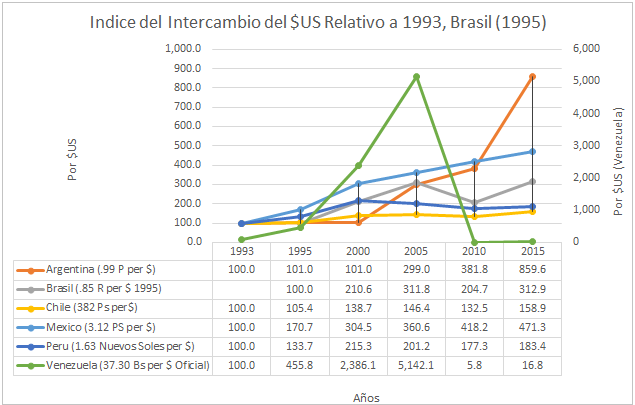

Analizando Gráfica 7 se puede observar que todos los países han bajado la tasa del crecimiento del M2 con respecto a las altas tasas en 1993 (Excepto EEUU), aunque es bueno destacar que algunos países no lo han bajado al promedio de EEUU (Argentina y Venezuela) como base. México, como los otros países, exceptuando Argentina y Venezuela, muestra la reducción a partir del 2005 en la gráfica. Gráficas 8 y 9 muestran la tasa de inflación al consumidor, y la tasa del intercambio de la moneda del país relativo al $US de EEUU. La gráfica lo presenta en forma de índice en base 1993 (Brasil 1995) para mejor mostrar la evolución en el tiempo. Gráfica 8 muestra el resultado teórico del manejo razonable de la cantidad del dinero. La mayoría de los países (Excepto Venezuela y Argentina) han reducido la inflación de las altas tasas observadas hasta el 2000.

La Gráfica 9 muestra los índices por país donde Venezuela y Argentina son los extremos superiores. Venezuela controla el intercambio oficial desde el 2000 así que las observaciones a partir del 2000 son irreales. Argentina hasta el 2000 tenía implantada la paridad del intercambio con el dólar de EEUU. El resto muestra a un México con la mayor depreciación en el índice y Peru con la menor desde la base de 1993.

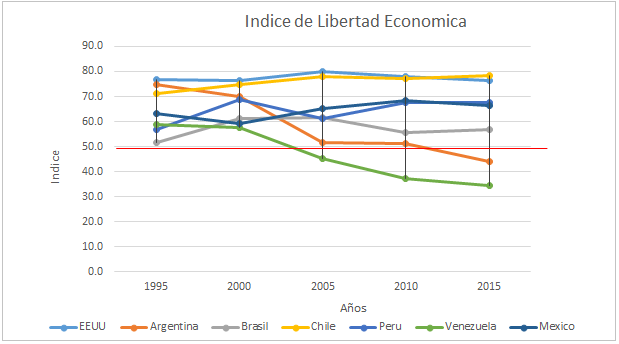

El segundo análisis, la situación competitiva del país/mercado, es importante ya que la inversión privada en la innovación tecnológica de la cual la GCS forma parte y por lo tanto se asume aquí que según sea mayor se apreciaría un riesgo menor y atraería la inversión requerida y convencería al empresario a implementarla. La medición del nivel competitivo de un país se puede ver a través de múltiples variables. Aquí se ha seleccionado la definición, y la clasificación, usada por el Heritage Foundation (http://www.heritage.org/index/about) a través de su índice de Libertad Económica (Economic Freedom Index). El índice de Libertad Económica (publicada por la Heritage Foundation) es una medida de la intervención del gobierno y la restricción de las relaciones económicas entre individuos. Mide entre 80 y 100 (libre), 50-79.9 (Intermedia), y 0 – 49.9 (reprimida). La gráfica 10 muestra el índice para la muestra de países usados entre los años 1995 a 2015, en intervalos quinquenales.

Analizando la Gráfica 10 percibimos enseguida que ningún país del grupo está en la franja Libre (índice entre 80 y 100). En la franja Intermedia estaba todo el grupo hasta el año 2005 donde Venezuela se le considera fuera probablemente como resultados del desastroso experimento Socialista, y ha ido empeorando desde entonces. Argentina baja en el mismo año a la línea limítrofe y finalmente se le encuentra fuera en el 2015. Pero se espera que con las últimas elecciones se hagan los cambios para que se pueda volver a un ambiente de más libertad económica. Los demás países se mantienen en la franja hasta el 2015 y podemos observar que los EEUU han estado siempre cerca de la limite Libre aunque Chile está por encima en el ultimo año. México y Peru han estado muy cerca intercambiándose en el periodo aunque en el 2015 México termina justo debajo de Peru pero ambos bastante altos en la franja. Brasil queda en el fondo de la franja aunque se mantiene dentro.

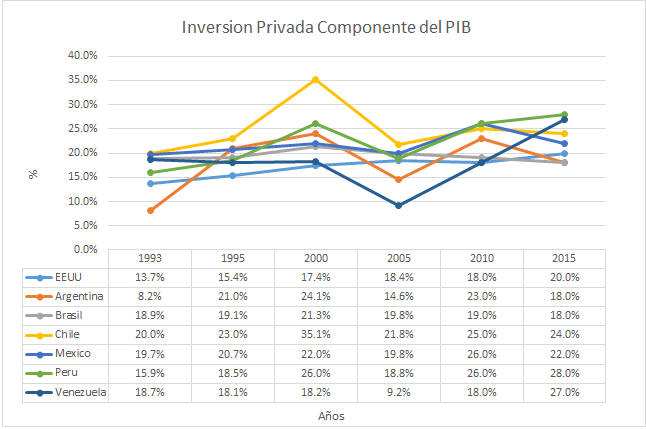

El último análisis, Actitud Empresarial, se ha tomado una sola variable ya que es medible directamente, no por sondeo, y es el porcentaje del PIB atribuido a la inversión privada. Esta variable se le puede tomar como el resultado de los dos análisis anteriores y un indicador de la confianza del sector privado en invertir en innovación tecnológica: una situación económica saludable con políticas gubernamentales sólidas y un ambiente de libertad económica se cree que resultaría en una expectativa baja de riesgo para invertir en innovación tecnológica y de GCS. La Gráfica 11 muestra la inversión privada componente del PIB.

La Gráfica 11 muestra, en los extremos, EEUU con una tasa de inversión baja oscilando entre el 13.7% y el 20.0%. En el otro extremo Chile entre el 20.0% y el 35.1%. México ha oscilado entre el 19.7% y el 26.0%. Todos los países de la muestra están en el 2015, entre el 18.0% y el 28.0% con México en un 22.0%. Los datos de inversión privada componente del PIB para Venezuela muestran un incremento significativo en el 2010 y 2015 aun cuando el sector privado es de conocimiento común, ha sido diezmado por el gobierno socialista Bolivariano lo que crea duda sobre la veracidad de este dato.

Conclusión

El objetivo de este estudio es el identificar el panorama de la Gestión de Cadena de Suministro de México, y de otros países en la muestra tomada, e identificar si la situación es propicia para el sector privado de invertir en la innovación tecnológica requerida. La hipótesis base es que para poder tomar el riesgo de inversión en innovación tecnológica, como la GCS, el dirigente empresarial antes de analizar el rendimiento de la inversión requiere: 1) Medio ambiente económico estable; 2) Medio ambiente de libertad económica alta: y 3) Medio ambiente de inversión privada significativo. Como medición se tomaron medidas macroeconómicas para el primer requerimiento, medida de libertad económica de país generada por una organización seria para el segundo requerimiento, y la medida macroeconómica de inversión privada del país para la tercera. Los resultados muestran que México tiene: 1) resultados macroeconómicos estables y en crecimiento desde 1995 (TLC) aun en periodos de recesión mundial; 2) se sitúa en un lugar bastante alto, cerca de EEUU, en libertad económica; y 3) muestra un nivel de inversión privada estable y creciente. La duda resultante del estudio es si el empresario Mexicano ha visualizado estos resultados suficientes para innovar en su Gestión de Cadena de Suministro.

{kind=link}